Ngân hàng, bất động sản và thép dẫn dắt tăng trưởng lợi nhuận quý 3/2025. Ảnh minh hoạ.

Nhóm ngân hàng thương mại cổ phần tư nhân được đánh giá có tốc độ tăng trưởng tốt hơn nhóm quốc doanh, với mức dự kiến lần lượt 18% và 12% vào cuối quý 3, thì thị trường bất động sản quý 3/2025 cũng ghi nhận sự khởi sắc. Các giao dịch tăng nhẹ 1% so với cùng kỳ, trong khi giá bán sơ cấp bật tăng mạnh tại hai thị trường lớn: Hà Nội tăng 33%, TP.HCM tăng 36%.

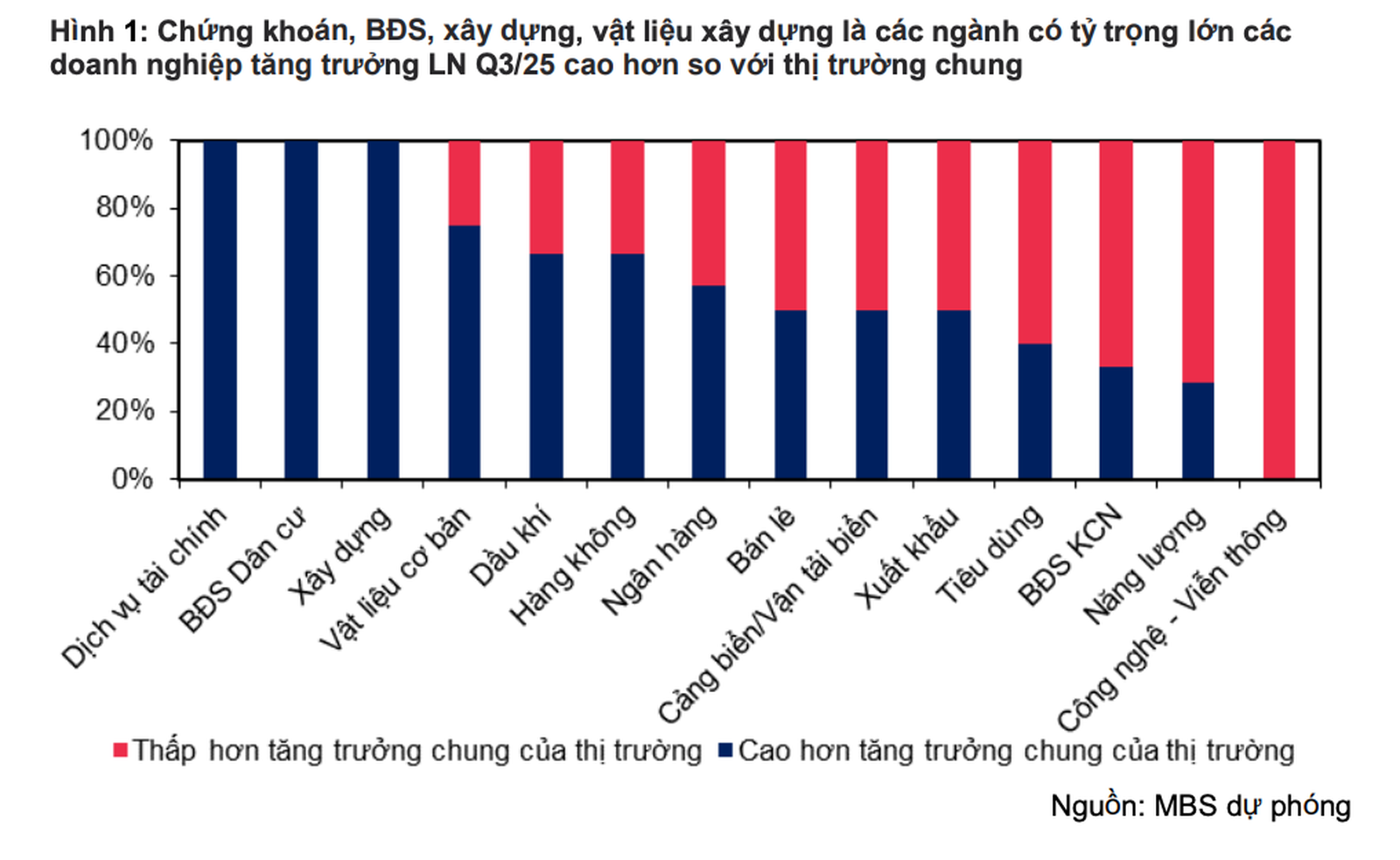

Ngân hàng, bất động sản và thép dẫn dắt tăng trưởng

Công ty cổ phần chứng khoán MB (MBS) mới đây đã công bố báo cáo dự đoán lợi nhuận quý 3/2025 với nhiều tín hiệu tích cực. Theo MBS, trong quý này, ngành ngân hàng tiếp tục được kỳ vọng ghi nhận một quý kinh doanh khởi sắc. Tính đến cuối tháng 8/2025, dư nợ tín dụng toàn hệ thống tăng 11,82% so với cuối năm 2024 và 20% so với cùng kỳ, dự kiến đạt mức 14,8% tính đến cuối quý 3. Đây là mức tăng trưởng khá ấn tượng trong bối cảnh lãi suất duy trì ở vùng thấp, giúp dòng vốn tín dụng bán lẻ tăng tốc, đặc biệt ở vay tiêu dùng và vay mua nhà.

Nhóm ngân hàng thương mại cổ phần tư nhân được đánh giá có tốc độ tăng trưởng tốt hơn nhóm quốc doanh, với mức dự kiến lần lượt 18% và 12% vào cuối quý 3. Một số cái tên nổi bật như VPB, HDB, LPB, TCB tiếp tục duy trì đà tăng trưởng tích cực. Biên lãi ròng (NIM) nhiều khả năng giữ ổn định hoặc cải thiện nhẹ nhờ áp lực huy động không tăng mạnh và tỷ lệ CASA được củng cố.

Theo dự báo, lợi nhuận sau thuế của các ngân hàng niêm yết tăng 21,5% so với cùng kỳ, cải thiện so với mức 18,7% trong quý 2. Các ngân hàng như HDB, TCB, BID, VPB, LPB, CTG sẽ là nhóm đóng góp chính. Nợ xấu toàn hệ thống dự kiến dưới 2%, trong khi tỷ lệ dự phòng bao nợ (LLR) quanh mức 80%, cho thấy chất lượng tài sản ổn định.

Song hành với ngân hàng, thị trường bất động sản quý 3/2025 cũng ghi nhận sự khởi sắc. Các giao dịch tăng nhẹ 1% so với cùng kỳ, trong khi giá bán sơ cấp bật tăng mạnh tại hai thị trường lớn: Hà Nội tăng 33%, TP.HCM tăng 36%. Nguồn cung cải thiện rõ rệt với nhiều dự án lớn mở bán, chủ yếu tại các khu vực xa trung tâm.

Hoạt động đặt chỗ (booking) diễn ra tích cực bất chấp tính mùa vụ, với loạt dự án nổi bật như The Opus One, The Privé, The Gió Riverside… Nhờ đó, lợi nhuận các doanh nghiệp niêm yết dự kiến tăng tới 70% so với cùng kỳ, chủ yếu nhờ nền thấp của năm trước và đóng góp từ lợi nhuận tài chính, tiêu biểu như NLG (Izumi City) hay PDR (Thuận An 1).

Theo MBS, trong quý 3, ngành ngân hàng tiếp tục được kỳ vọng ghi nhận một quý kinh doanh khởi sắc. Ảnh chụp màn hình báo cáo của MBS.

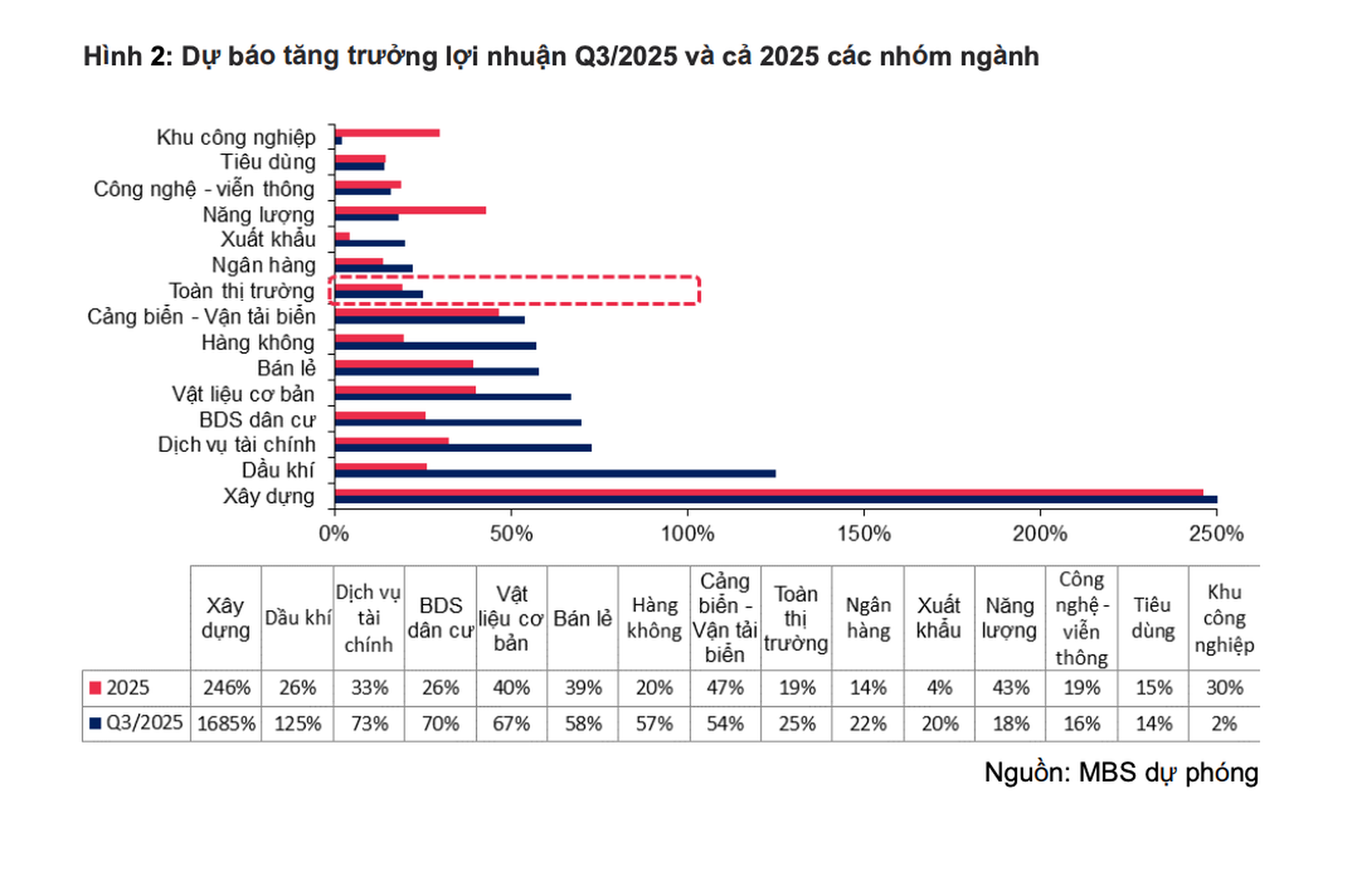

Thép hồi phục, BĐS khu công nghiệp chững lại

Ngành vật liệu cơ bản, đặc biệt là thép, đang tận dụng tốt nhu cầu nội địa phục hồi. Sản lượng tiêu thụ trong nước quý 3/2025 dự kiến tăng 21% so với cùng kỳ, đạt khoảng 6,3 triệu tấn, chủ yếu từ thép xây dựng và HRC. Trái lại, xuất khẩu vẫn gặp khó khăn khi sản lượng giảm 10% do nhu cầu tại Mỹ và EU chưa hồi phục.

Giá thép nội địa có xu hướng phục hồi nhẹ (HRC tăng 2%, thép xây dựng tăng 3% so với quý trước), phản ánh nhu cầu nội địa ổn định, được hỗ trợ thêm từ các dự án hạ tầng và bất động sản. Bên cạnh đó, giá nguyên liệu đầu vào như than, quặng giảm 5–6% so với cùng kỳ giúp biên lợi nhuận gộp cải thiện rõ rệt. Các doanh nghiệp lớn như HPG, HSG dự kiến ghi nhận lợi nhuận ròng tăng mạnh (lần lượt +56% và +244% so với cùng kỳ). Với các doanh nghiệp xuất khẩu như NKG, GDA, mức phục hồi chậm hơn, nhưng chi phí vận tải giảm giúp lợi nhuận vẫn tăng lần lượt 38% và 42%.

Ngược lại, BĐS khu công nghiệp (KCN) lại đối diện một quý trầm lắng. Lo ngại từ chính sách thuế quan mới của Mỹ khiến nhiều nhà đầu tư tạm dừng đàm phán thuê đất. Do đó, các doanh nghiệp như BCM, IDC dự kiến lợi nhuận giảm sâu, lần lượt -36% và -45% so với cùng kỳ. SZC có thể đi ngang nhờ hợp đồng thuê đất từ năm trước, trong khi KBC hưởng lợi từ nền thấp, dự báo tăng trưởng lợi nhuận đáng kể.

Mặc dù vậy, bức tranh trung hạn vẫn tích cực: mức thuế suất Mỹ áp cho hàng nhập khẩu từ Việt Nam (19%) tương đương các nước trong khu vực, thấp hơn nhiều so với Ấn Độ (50%). Điều này mở ra kỳ vọng dòng vốn FDI sẽ quay trở lại mạnh mẽ trong quý 4/2025, hỗ trợ cho triển vọng của nhóm BĐS KCN.

Ảnh chụp màn hình báo cáo của MBS.

Năng lượng, tiêu dùng và vận tải: Tín hiệu tích cực lan tỏa

Trong nhóm năng lượng, ngành dầu khí bắt đầu có sự phục hồi. PVD dự kiến tăng trưởng mạnh 41% lợi nhuận so với cùng kỳ nhờ giàn khoan mới. PVS dù chịu ảnh hưởng mùa mưa và tiến độ nghiệm thu dự án, nhưng lợi nhuận vẫn tăng so với cùng kỳ. Ở mảng vận tải dầu, PVT duy trì tăng trưởng so với quý trước nhưng giảm nhẹ so với năm ngoái. GAS nhiều khả năng giảm lợi nhuận so với quý 2 do không còn khoản hoàn nhập bất thường, song triển vọng quý 4 vẫn tích cực nhờ nguồn khí LNG mới cho Nhơn Trạch 3&4.

Ngành điện cũng ghi nhận cải thiện rõ rệt. Tiêu thụ điện tăng trung bình 7,7% so với cùng kỳ, riêng tháng 9 tăng tới 13%. Các loại hình như thủy điện, nhiệt điện than, điện khí, năng lượng tái tạo đều tăng trưởng, nhờ thời tiết thuận lợi, giá nguyên liệu giảm và công suất mới bổ sung. Các doanh nghiệp như REE, HDG, GEG được dự báo hưởng lợi lớn. Đặc biệt, Nghị quyết 70 cùng các chính sách mới về đấu thầu, điện áp mái, cơ chế DPPA đang tạo khung pháp lý thuận lợi cho ngành điện phát triển bền vững.

Trong lĩnh vực tiêu dùng, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 10,4% so với cùng kỳ. Ngành sữa, chăn nuôi heo, ICT-CE đều có tín hiệu phục hồi. Ngành bán lẻ hiện đại dẫn dắt xu hướng với khoảng 167 cửa hàng mới, trong đó WCM, Bách Hóa Xanh và Long Châu mở rộng tích cực. Dù vậy, một số lĩnh vực như trang sức vẫn trầm lắng do sức mua yếu, nhưng biên lợi nhuận được cải thiện nhờ cơ cấu sản phẩm.

Ngoài ra, ngành cảng biển và vận tải biển cũng duy trì đà tăng trưởng tích cực. Xuất nhập khẩu quý 3/2025 tính đến giữa tháng 9 tăng 20,1% so với cùng kỳ, kéo sản lượng qua cảng tăng mạnh. Các cảng nước sâu như Gemalink và doanh nghiệp vận tải như HAH, GMD được dự báo sẽ công bố lợi nhuận tích cực.